Analiza wiarygodności

płatniczej

NA CZYM POLEGA ANALIZA WIARYGODNOŚCI PŁATNICZEJ?

Analiza wiarygodności płatniczej podmiotu niebędącego konsumentem jest wykonywana przez KRD BIG S.A. i dostępna jako jedno z wielu źródeł informacji na temat weryfikowanego podmiotu w raporcie.

Usługa polega na ocenie podmiotu pod kątem jego wiarygodności płatniczej, czyli zdolności do terminowego wywiązywania się z zobowiązań pieniężnych, a następnie przypisaniu mu jako wyniku analizy - jednej z następujących kategorii wiarygodności płatniczej:

Usługa polega na ocenie podmiotu pod kątem jego wiarygodności płatniczej, czyli zdolności do terminowego wywiązywania się z zobowiązań pieniężnych, a następnie przypisaniu mu jako wyniku analizy - jednej z następujących kategorii wiarygodności płatniczej:

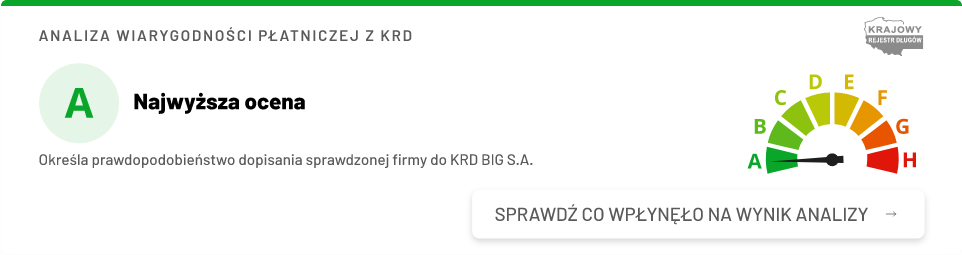

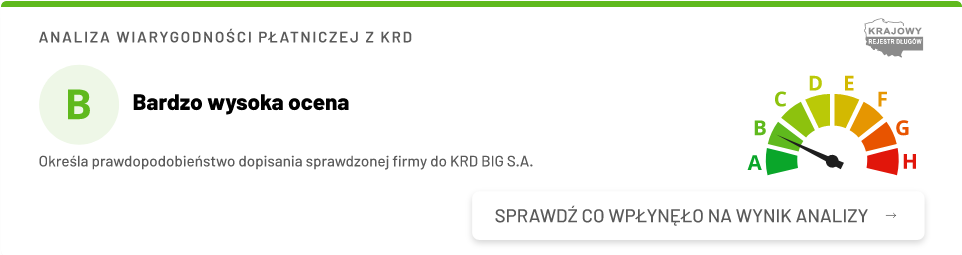

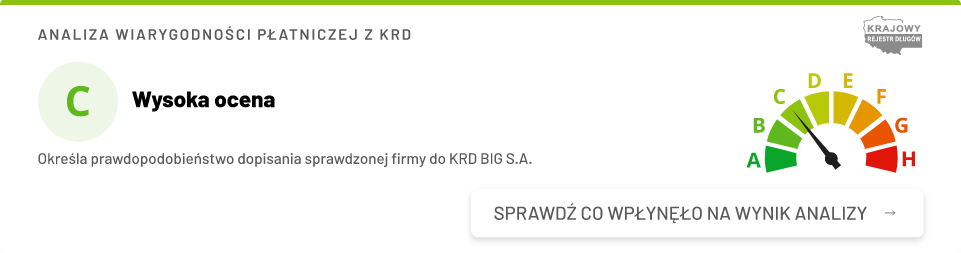

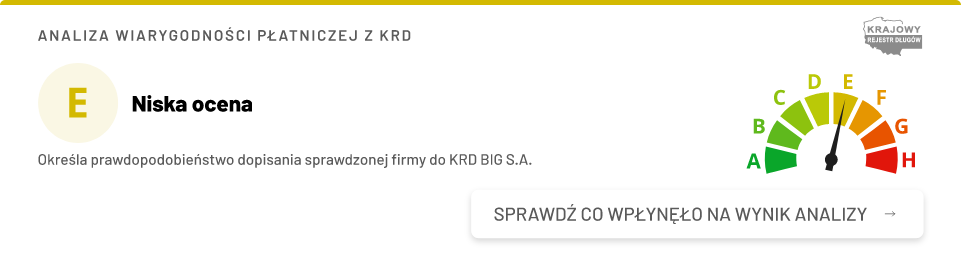

CO OZNACZAJĄ POSZCZEGÓLNE KATEGORIE WIARYGODNOŚCI PŁATNICZEJ?

Kategorie od A do G określają prawdopodobieństwo wpisania podmiotu do systemu KRD BIG S.A. na kwotę zadłużenia:

- Co najmniej 2 000 złotych dla podmiotów z przychodem rocznym do 100 milionów złotych lub brakiem tej informacji.

- Wyższą niż 0,05% przychodu dla podmiotów z przychodem rocznym, co najmniej 100 milionów.

- Co najmniej 2 000 złotych dla podmiotów z przychodem rocznym do 100 milionów złotych lub brakiem tej informacji.

- Wyższą niż 0,05% przychodu dla podmiotów z przychodem rocznym, co najmniej 100 milionów.

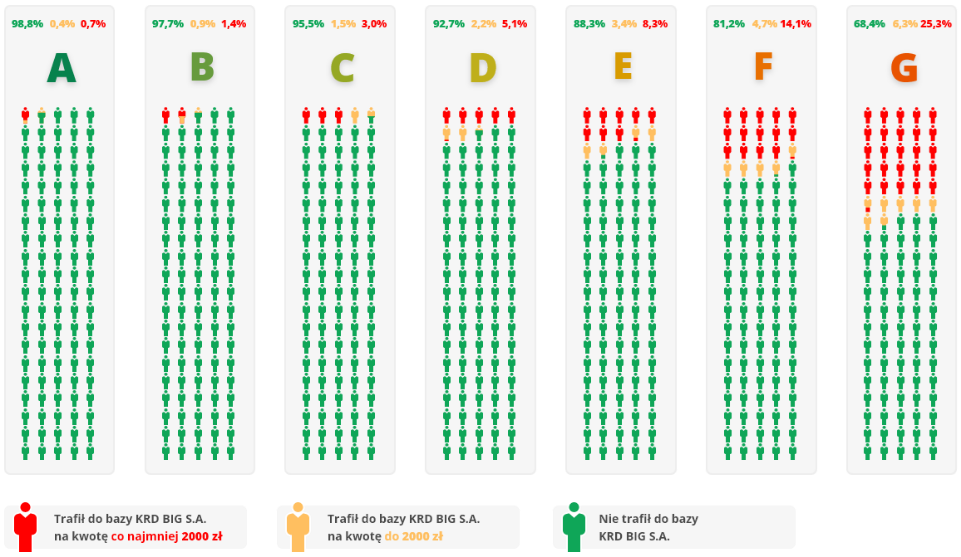

JAKIE MAMY RÓŻNICE RYZYKA DOPISANIA DO KRD BIG S.A. W ZALEŻNOŚCI OD KATEGORII?

Ryzyko dopisania do systemu KRD BIG S.A. w zależności od kategorii wiarygodności płatniczej (według analiz KRD BIG S.A. dla 1 mln NIP):

- Gdy zwiększa się ryzyko dopisania podmiotu do systemu KRD BIG S.A., to jednocześnie obniża się jego wiarygodność płatnicza.

- Kategorię A posiadają podmioty, dla których ryzyko dopisania na kwotę co najmniej 2000 zł wynosi około 0,5%.

- Kategorię G posiadają podmioty, dla których ryzyko dopisania na kwotę co najmniej 2000 zł wynosi prawie 20%.

- Pogorszenie oceny podmiotu gospodarczego z A->B, B->C, C->D, itd. oznacza, że ryzyko wpisania podmiotu do KRD BIG. S.A. wzrasta około dwukrotnie.

KIEDY NIE WYKONAMY ANALIZY WIARYGODNOŚCI PŁATNICZEJ PODMIOTU?

Ryzyko dopisania do systemu KRD BIG S.A. w zależności od kategorii wiarygodności płatniczej (według analiz KRD BIG S.A. dla 1 mln NIP):

- brak jest wystarczających danych - KRD BIG S.A. nie dysponuje wystarczającymi informacjami niezbędnymi do przeprowadzenia analizy, w szczególności danymi dot. formy prawnej, format PKD jest nieprawidłowy, format kodu pocztowego jest nieprawidłowy,

- podmiot wskazany przez Klienta jest wykreślony z rejestru CEIDG (podmiot ma status w rejestrze CEIDG:

"wykreślony"), - podmiot wskazany przez Klienta jest wykreślony z rejestru KRS (podmiot ma status w rejestrze KRS: "wykreślona"),

- podmiot wskazany przez Klienta zakończył działalność zgodnie z REGON,

- podmiot wskazany przez Klienta znajduje się w likwidacji lub upadłości zgodnie z KRS (podmiot ma jeden ze statusów w rejestrze KRS: "w likwidacji", "w upadłości likwidacyjnej"),

- podmiot wskazany przez Klienta ma błędny NIP lub NIP nie istnieje (nie spełnia sumy kontrolnej)

JAK PRZEPROWADZAMY ANALIZĘ WIARYGODNOŚCI PŁATNICZEJ?

- Pobieramy/aktualizujemy dane z rejestrów publicznych CEIDG, KRS, REGON.

- Oczyszczamy i standaryzujemy pobrane dane.

- Na podstawie danych z CEIDG, KRS, REGON oraz bazy danych z KRD BIG S.A. tworzymy charakterystyki mające wpływ na wiarygodność płatniczą.

- Przy użyciu algorytmu uczenia maszynowego, wyznaczamy prawdopodobieństwo dopisania firmy do bazy KRD BIG S.A.

- Przypisujemy kategorię wiarygodności płatniczej.

CO JEST PODSTAWĄ WYKONANIA ANALIZY WIARYGODNOŚCI PŁATNICZEJ?

Analiza wiarygodności płatniczej firmy niebędącej konsumentem, przeprowadzana jest na podstawie artykułu 31a ustawy o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Wynik analizy jest udostępniany bez konieczności pozyskiwania zgody od analizowanego podmiotu.

KTO PODLEGA ANALIZIE WIARYGODNOŚCI PŁATNICZEJ?

Analizie podlegają firmy niebędące konsumentami np. przedsiębiorstwa mikro, średnie i duże instytucje. Analiza wiarygodności płatniczej jest dokonywana dla polskich podmiotów (tj. posiadających numer NIP), nie jest dokonywana dla podmiotów zagranicznych.

JAK INTERPRETOWAĆ WYNIK ANALIZY WIARYGODNOŚCI PŁATNICZEJ?

Z analizy wiarygodności płatniczej podmiotu niebędącego konsumentem wynika, że bezpieczniej jest współpracować

z podmiotami posiadającymi wyższą kategorię, czyli lepszą ocenę wiarygodności płatniczej (na przykład kategorię "A", czy "B"), a zachować szczególną ostrożność współpracując z podmiotami posiadającymi niższą kategorię (na przykład kategorię "G", czy "H").

Należy pamiętać jednak, że analiza wiarygodności płatniczej podmiotu niebędącego konsumentem bazuje na analizie statystycznej, co oznacza, że w grupie podmiotów z wyższą kategorią (lepszą oceną) mogą sporadycznie trafić się podmioty niewiarygodne, i na odwrót, w grupie podmiotów z niższą kategorią (gorszą oceną) mogą sporadycznie trafić się podmioty wiarygodne. Z tego względu wynik analizy wiarygodności płatniczej podmiotu niebędącego konsumentem należy traktować raczej jako pewną wskazówkę w procesie decyzyjnym, a nie gwarancję wiarygodności podmiotu (lub jej braku).

z podmiotami posiadającymi wyższą kategorię, czyli lepszą ocenę wiarygodności płatniczej (na przykład kategorię "A", czy "B"), a zachować szczególną ostrożność współpracując z podmiotami posiadającymi niższą kategorię (na przykład kategorię "G", czy "H").

Należy pamiętać jednak, że analiza wiarygodności płatniczej podmiotu niebędącego konsumentem bazuje na analizie statystycznej, co oznacza, że w grupie podmiotów z wyższą kategorią (lepszą oceną) mogą sporadycznie trafić się podmioty niewiarygodne, i na odwrót, w grupie podmiotów z niższą kategorią (gorszą oceną) mogą sporadycznie trafić się podmioty wiarygodne. Z tego względu wynik analizy wiarygodności płatniczej podmiotu niebędącego konsumentem należy traktować raczej jako pewną wskazówkę w procesie decyzyjnym, a nie gwarancję wiarygodności podmiotu (lub jej braku).

CZY WSPÓŁPRACA Z PODMIOTAMI Z GORSZĄ OCENĄ (PRZYKŁADOWO Z PODMIOTAMI Z KATEGORII RYZYKA F) MOŻE BYĆ NIEBEZPIECZNA DLA TWOJEJ FIRMY?

Załóżmy, że współpracujesz jako przedsiębiorca z różnymi klientami, spośród których 12 otrzymało kategorię F (bardzo niska ocena) w ramach przeprowadzonej analizy wiarygodności płatniczej podmiotu niebędącego konsumentem. Dla każdego z nich stosujesz odroczony termin płatności.

Każdemu z tych 12 klientów wystawiasz fakturę z tytułu sprzedaży swojego towaru lub usługi na kwotę 100 000 zł (twój przychód z 1 klienta).

Marża z przychodu (zapłacone faktury) przypadającego na 1 klienta wynosi 5%, co daje Ci 5 000 zł zysku z tytułu współpracy z 1 klientem i, odpowiednio, 60 000 zł z tytułu współpracy ze wszystkimi 12 klientami.

Jeśli tylko 1 z tych 12 klientów (zgodnie z analizą w przypadku kategorii F może tak się zdarzyć w niecałych 9% przypadków) nie ureguluje swoich należności wobec Ciebie, będzie to oznaczać, że:

Każdemu z tych 12 klientów wystawiasz fakturę z tytułu sprzedaży swojego towaru lub usługi na kwotę 100 000 zł (twój przychód z 1 klienta).

Marża z przychodu (zapłacone faktury) przypadającego na 1 klienta wynosi 5%, co daje Ci 5 000 zł zysku z tytułu współpracy z 1 klientem i, odpowiednio, 60 000 zł z tytułu współpracy ze wszystkimi 12 klientami.

Jeśli tylko 1 z tych 12 klientów (zgodnie z analizą w przypadku kategorii F może tak się zdarzyć w niecałych 9% przypadków) nie ureguluje swoich należności wobec Ciebie, będzie to oznaczać, że:

- Twój zysk z 11 klientów, którzy uregulują swoje należności wyniesie łącznie: 11 x 5 000 zł = 55 000 zł

- Strata z tytułu współpracy z 1 niewiarygodnym płatniczo klientem: 1 x 100 000 zł

- Bilans: -45 000 zł. Wniosek: tylko 1 niewiarygodny płatniczo klient z grupy ryzyka F może zniwelować zysk z pozostałych 11, a nawet spowodować że współpraca z tymi klientami przyniesie stratę.